相続税の計算方法

相続税を計算するには、まず遺産総額を基に課税遺産総額(課税される金額のこと)を計算します。

課税遺産総額 = 遺産総額 - 基礎控除額

次に法定相続分の割合を調べるために相続する金額を見ていきます。

相続人が1人であれば全額受け取れるのでわかりやすいですが、2人以上が対象となる場合は遺産を分けることになります。配分の割合は法律で決まっています。

※配分割合は以下に記載があります。

自分が相続する金額の計算ができたら、この金額にかかる税率と控除額の確認をしましょう。

基礎控除額の計算方法

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1 人 | 3 , 6 0 0 万 円 |

| 2 人 | 4 , 2 0 0 万 円 |

| 3 人 | 4 , 8 0 0 万 円 |

| 4 人 | 5 , 4 0 0 万 円 |

| 5 人 | 6 , 0 0 0 万 円 |

| 6 人 | 6 , 6 0 0 万 円 |

| 7 人 | 7 , 2 0 0 万 円 |

計算式

基礎控除額 = 3,000万円 + (法定相続人の数 × 600万円)

計算の特徴は、3,000万円をベースに法定相続人1人につき600万円が加算されるという点です。つまり、相続税の基礎控除額は相続が起きた各世帯によって異なってくるということです。

法定相続人が1人の場合には3,600万円、相続人が2人の場合には4,200万円、相続人が3人の場合には4,800万円が基礎控除額となり、法定相続人が多い相続ほど基礎控除額が多くなります。

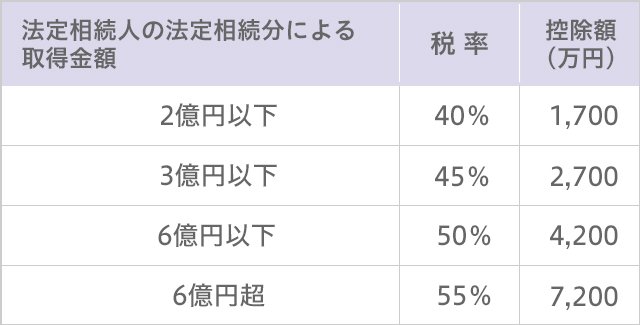

法定相続分と相続税の速算表

法定相続分の割合

| 相続人 | 割合 |

|---|---|

| 配偶者と子ども | 配偶者1/2:子ども1/2(複数人いる時は配偶者以外の分を均等に分ける) |

| 配偶者と直系尊属 (父母や祖父母) | 配偶者2/3:直系尊属1/3(複数人いる時は配偶者以外の分を均等に分ける) |

| 配偶者と兄弟姉妹 | 配偶者3/4:兄弟姉妹1/4(複数人いる時は配偶者以外の分を均等に分ける) |

| 配偶者がいない | 子どもが全額相続(子ども2人の場合は1/2ずつ、3人の場合は1/3ずつ) |

法定相続分の割合

お問合せ

信託ホームでは各専門家である司法書士・弁護士・宅地建物取引士・相続診断士と連携を図り

相続のお悩みを解決します。

不動産の相続についての無料相談を実施中です。お気軽にお問合せください。